Кредитный юрист

Поможем списать

долги

Судебная защита от неправомерных требований банка.

Подготовим досудебную претензию, жалобу в надзорные органы, исковое заявление в суд.

Профессиональная помощь для эффективной защиты.

- Ведение переговоров

- Мировое соглашение

- Встречный иск

- Срок давности

- Обширная практика

- Объективная оценка

- Максимальное давление

- Оперативность

Примеры из практики

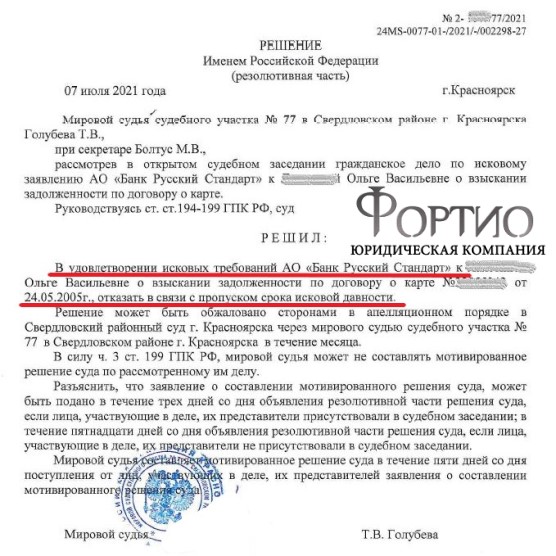

Банк Русский Стандарт

2005 год - оформлен потребительский кредит, но полностью не погашен.

2019 год - банк обратился в суд за взысканием суммы основного долга, процентов, штрафа и пени.

На первом этапе направлены возражения на судебный приказ и он был отменен.

На втором этапе в порядке искового производства, где доверитель выступил ответчиком, а банк истцом, подано заявление о применении срока исковой давности.

⚖️ Суд удовлетворил требования доверителя и отказал банку в связи с пропуском срока исковой давности.

2019 год - банк обратился в суд за взысканием суммы основного долга, процентов, штрафа и пени.

На первом этапе направлены возражения на судебный приказ и он был отменен.

На втором этапе в порядке искового производства, где доверитель выступил ответчиком, а банк истцом, подано заявление о применении срока исковой давности.

⚖️ Суд удовлетворил требования доверителя и отказал банку в связи с пропуском срока исковой давности.

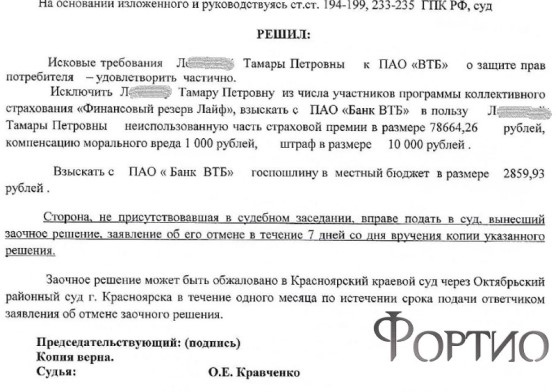

ПАО «ВТБ»

При получении кредита удержана плата за участие в программе коллективного страхования сразу за 5 лет. Через год кредит погашен, но банк отказался вернуть деньги за неиспользованный период участия в программе страхования. ⚖️ Суд принял сторону заемщика.

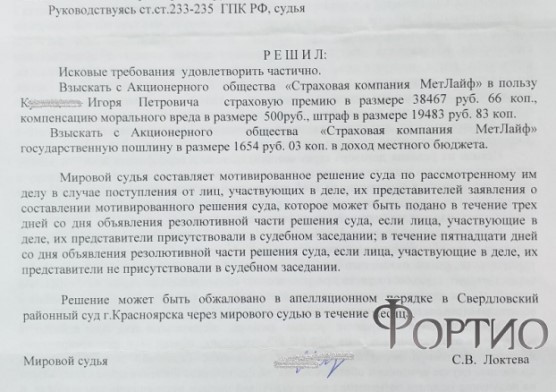

СК МетЛайф

Кредитная задолженность была застрахована на 5 лет, но кредит погашен через 3 года. ⚖️ Суд взыскал страховую премию за 2 года, посчитав, что договор прекращен в силу ст.958 ГК РФ, поскольку размер страховой суммы «привязан» к долгу заемщика. Так, в самом начале страховая сумма равна сумме кредита. На момент досрочного погашения кредита страховая сумма стала равной нулю, а вероятность наступления страхового случая отпала.

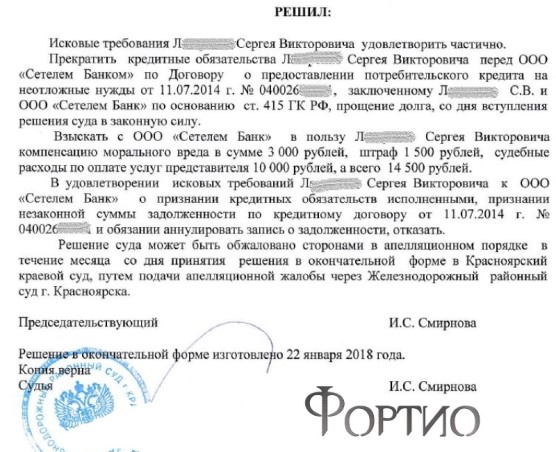

ООО «Сетелем банк»

Долг по кредиту погашен на основании судебного приказа. Однако, банк насчитал неустойку. ⚖️ Судом установлено, что задолженность была прощена банком без уведомления заемщика, поэтому кредитный договор считается прекращенным на основании ст. 415 ГК РФ с даты вступления в силу судебного акта.

Частые вопросы

Обязан ли Роспотребнадзор помогать мне в суде?

Роспотребнадзор наделен правом обращаться в суд в защиту прав конкретного потребителя, группы потребителей, неопределенного круга потребителей (ст. 40 Закона «О защите прав потребителей»). Важно понимать, что это именно право, а не обязанность Роспотребнадзора. Поэтому Роспотребнадзор самостоятельно определяет целесообразность и вид участия в деле, исходя из обстоятельств дела и имеющихся доказательств. Чаще всего Роспотребнадзор оказывает помощь в виде дачи заключения по гражданскому делу в целях защиты прав потребителей. Чтобы воспользоваться такой помощью необходимо при подаче иска указать в нем дополнительного участника судебного процесса - Роспотребнадзор как «государственый орган, дающий заключение по делу». Если судебное разбирательство уже началось, то можно обратиться в суд с ходатайством о привлечении Роспотребнадзора (его территориального органа) для дачи такого заключения.

Можно в суде потребовать реструктуризацию?

Реструктуризация долга по кредитному договору не является обязанностью банка-кредитора. Под реструктуризацией понимается соглашение об изменении условий договора. Поэтому в случае отказа в реструктуризации применяются общие положения гражданского законодательства об изменении договора по инициативе одной стороны, предусматривающие претензионно-исковый порядок разрешения спора (статья 451 ГК РФ).

В кредитном договоре может быть указана подсудность по месту нахождения банка?

Включение такого условия в договор не препятствует реализации права потребителя на альтернативную подсудность. Это значит, что потребитель может обратиться в суд, например, по месту жительства. Согласно пункту 22 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 г. № 17 суды не вправе возвратить исковое заявление, так как выбор суда по закону принадлежит истцу-потребителю. ⚖️ Поэтому, в случае, если вы решите обратиться в суд для защиты нарушенного права как потребитель, то достаточно включить в иск несогласие с таким условием договора и сослаться на пункт 2 статьи 17 Закона «О защите прав потребителей», а также указанное постановление Пленума ВС РФ. Что касается вопроса, нарушает ли такое условие права потребителей, по формальным признакам – да, нарушает. В этой связи можно обратиться в Роспотребнадзор (территориальное орган) для принятия решения о мерах в отношении финансовой организации – нарушителя.

Есть обязанность страховать жизнь и трудоспособность при заключении кредитного договора?

Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону (часть 2 статьи 935 ГК РФ). Кроме того, нормой части 2 статьи 7 Федерального закона «О потребительском кредите (займе)» в случае, если потребителю дополнительно предлагается за отдельную плату страхование жизни и (или) здоровья заемщика в пользу кредитора, установлена обязанность исполнителя финансовой услуги указать стоимость и обеспечить возможность заемщику согласиться или отказаться в заявлении о предоставлении потребительского кредита (займа) от такой дополнительной услуги. Включение в кредитный договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает прав потребителя, если заемщик имел возможность заключить с банком кредитный договор и без такого условия.

Что такое «Программа коллективного страхования»?

Обычно банк предлагает заемщикам оплатить страхование в рамках «Программы коллективного страхования», при этом саму услугу страхования банк не оказывает. «Программа коллективного страхования» банков, как правило, подразумевает наличие договора между банком и страховщиком, по которому банк выступает страхователем, а неопределенное количество его клиентов – застрахованными лицами. В этой ситуации потребитель не является стороной договора «коллективного» страхования. При этом банк-страхователь не вправе перекладывать свои финансовые обязательства перед страховщиком на своих клиентов – застрахованных лиц. По базовому правилу, установленному пунктом 3 статьи 308 ГК РФ «обязательство не создает обязанностей для лиц, не участвующих в нем в качестве сторон (для третьих лиц)». Поэтому от участия в программе «коллективного» страхования банка-страхователя потребитель – застрахованное может получить права, но никак не финансовые обязательства (абзац 2 пункта 3 статьи 308 ГК РФ).

Что делать, если не можешь оплачивать кредит?

Ситуация, когда финансовое положение заемщика ухудшшилось возникает достаточно часто. В этом случае, если заемщик не в состоянии вносить ежемесячные платежи, возможны следующие способы снизить кредитную нагрузку:

- кредитные каникулы;

- рефинансирование или реструктуризация задолжености;

- изменение первоначальных условий.

Кому и куда жаловаться на коллекторов?

- Если коллектор нарушил Федеральный закон о коллекторах, то следует обращаться в Федеральную службу судебных приставов, либо в региональное управление ФССП.

- По фактам угроз от прочих «серых» коллекторов можно обратиться с заявлением в полицию, либо в прокуратуру.

- Если коллектор нарушил требования Федерального закона «О персональных данных», то следует обратиться в Роскомнадзор, а жалобу можно направить в электронной форме.

- Если вы не согласны с «передачей долга» финансовой организацией коллекторам, то в этом случае возможным субъектом ответственности будет не коллектор, а уступившая право требования по договору финансовая организация (банк, микрофинансовая организация и т.д.).

- Надзор в этом случае осуществляет Банк России. Если условия договора с финансовой организацией нарушают ваши права, установленные Законом «О защите прав потребителей», то, вне зависимости от вмешательства коллекторов, можно отправить жалобу на действия финансовой организации в Роспотребнадзор.

- По любому вопросу деятельности коллекторских агентств можно обратиться в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА).

Потерял кредитную карту, что делать?

Следует срочно обратиться в банк, который выдал кредитную карту и потребовать заблокировать потерянную карту, а также выяснить, производилось ли с нее списание денежных средств. В случае установления факта списания денег с карты обращайтесь в кредитную организацию, правоохранительные органы и суд с соответствующим заявлением. Это нужно для возврата незаконно списанных средств. Кроме заявления о блокировке карты, заемщик вправе попросить банк:

- выпустить новую карту идентичного формата с сохранением счета;

- изготовить и выпустить карту иного типа с сохранением имеющегося счета.

Можно ли просить суд отсрочить взыскание на заложенное имущество?

Да, такое право у гражданин имеется. Для этого следует написать заявление в суд с просьбой об отсрочке. При наличии уважительных причин суд вправе отсрочить взыскание заложенного имущества на срок до одного года, независимо от того, какое имущество заложено по договору об ипотеке (ст. 9 ФЗ от 26.01.1996 г. № 15-ФЗ «О введении в действие части второй ГК РФ» и преамбула Закона РФ «О защите прав потребителей»).

Можно ли завещать имущество, которое выступает залогом по ипотеке?

Залогодатель вправе завещать заложенное имущество. Условия договора об ипотеке или иного соглашения, ограничивающие это право залогодателя, ничтожны (ст. 9 ФЗ от 26.01.1996 г. № 15-ФЗ «О введении в действие части второй ГК РФ» и преамбула Закона РФ «О защите прав потребителей»).

Свяжитесь с нашими

Получить консультацию